本文

法人町民税について

法人町民税は、山辺町内に事務所や事業所などのある法人等に納めていただく税金です。

法人町民税は法人税額に応じて負担する「法人税割」と、資本金等の額と従業者数に応じて負担する「均等割」からなっています。

▼納める人

|

納税義務者 |

納める税金 | |||||||

|---|---|---|---|---|---|---|---|---|

|

町内に事務所等がある法人 |

法人税割と均等割 | |||||||

|

町内に事務所等はないが、寮や保養所がある法人 |

均等割 | |||||||

|

町内に事務所等がある法人でない社団または財団で、代表者または管理人の定めがあり、収益事業を行うもの |

法人税割と均等割 | |||||||

▼税額の算定方法・税率

(1)法人税割

法人税割 = 課税標準額となる法人税額(※) × 税率

(※ 法人が国に納めた法人税額)

山辺町以外にも事務所等がある法人は、課税標準となる法人税額を関係市町村に分割した額に税率を乗じます。

法人税割 = 課税標準額となる法人税額 ÷ 全従業員数 × 山辺町の従業員数 × 税率

〈税率〉

- 平成26年9月30日以前に開始した事業年度…14.5%

- 平成26年10月1日以後に開始する事業年度…12.1%

- 令和元年10月1日以降に開始する事業年度… 8.4%

(2)均等割

均等割 = 税率 × 事業所を有していた月数/12

(事務所を有していた月数が1ヶ月に満たないときは1ヶ月とし、1ヶ月に満たない端数を生じたときはこれを切り捨てます。)

〈税率〉

| 期末現在の資本等の金額 | 山辺町内の従業者数 | |||||

|---|---|---|---|---|---|---|

| 50人を超える | 50人以下 | |||||

| 50億円を超える法人 |

3,000,000円 |

410,000円 |

||||

| 10億円を超え 50億円以下である法人 |

1,750,000円 |

|||||

| 1億円を超え 10億円以下である法人 |

400,000円 |

160,000円 |

||||

| 1千万円を超え 1億円以下である法人 |

150,000円 |

130,000円 |

||||

| 1千万円以下の法人 |

120,000円 |

50,000円 |

||||

「資本金等の額」とは、法人税法第2条第16号に規定する資本金等の額に、無償増減資等の金額を加減算した額になります。なお、資本金等の額が「資本金の額及び資本準備金の合算額」又は「出資金の額」に満たない場合は、「当該合算額」又は「出資金の額」になります。

▼申告と納税

法人町民税では、納税義務者である法人自らが税額を計算して申告し、申告した税額を納付します。また、申告・納税の方法及び期限は法人税に準じます。

〈一般的な申告・納税〉

|

中間 申告 |

予定申告 |

前事業年度分の法人税割額 × 6 ÷ 前事業年度の月数+均等割額 (均等割額は、前事業年度の均等割額×算定期間中において事務所等を有していた月数/12) |

|---|---|---|

|

仮決算による中間申告 |

法人税額割 + 均等割額 (事業年度開始の日から6ヶ月の期間を1事業年度とみなし計算) |

|

|

確定申告 |

法人税割額 + 均等割額 |

|

Q&A

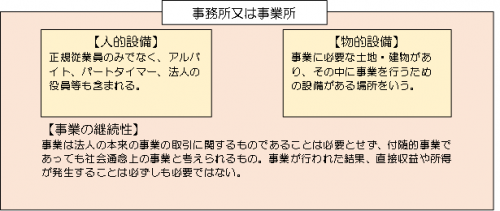

Q1:「事務所等」とはどのようなものですか?

A1:事務所又は事業所が自己の所有に属するものであるか否かにかかわらず、事業の必要から設けられた「人的設備」および「物的設備」であって、「事業の継続性」が認められる場所をいいます。

※ 一時的に設けられる現場事務所や仮小屋は事業の継続性がないため該当しません。

※ 単に商品等の引き渡しをする場合であっても相当の人的・物的設備があれば該当します。

Q2:法人を設立(閉鎖)したとき、事務所の所在地を変更したときの手続きはありますか?

A2:「法人設立・異動等申告書」をご提出ください。また、登記事項証明書及び定款等の写しを添付して下さい。

|

事 由 |

提出する書類 |

添付書類 |

|---|---|---|

|

町内に法人を設立したとき |

法人設立・異動等申告書 |

登記事項証明書(写) 定款(写) |

|

商号や所在地等、内容に変更があったとき |

||

|

法人を解散したとき |

Q3:個人事業主の場合は事業を開始した際の手続きはありますか?

A3:町への届け出等の手続きは必要ありません。ただし、国税や県税で必要になる場合があるため関係機関(税務署、山形県の課税部門等)へご相談ください。

Q4:中間(予定)申告が必要となる場合はどんなときですか?

A4:6月を超える事業年度の法人は、中間(予定)申告を行う義務が生じます。ただし、法人税の中間申告を要しない法人(前事業年度期間の法人税額を基礎とした中間納付額が10万円以下の法人)は法人住民税の中間申告も必要ありません。

(例) (前事業年度期間の法人税額)18万円 (事業年度月数)12ヶ月

180,000÷12×6=90,000 → 10万円以下のため中間申告が不要。

▼関係書類ダウンロード

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)